科学仪器双周谈第十一期:多家科学仪器公司挂牌新三板光学龙头晶华光学拟直联机制申请北交所【开源】

原标题:科学仪器双周谈第十一期:多家科学仪器公司挂牌新三板,光学龙头晶华光学拟直联机制申请北交所【开源】

第十期:海关数据分析来看进口色谱仪承压而质谱仪量价齐升,俄罗斯市场驱动国产出海

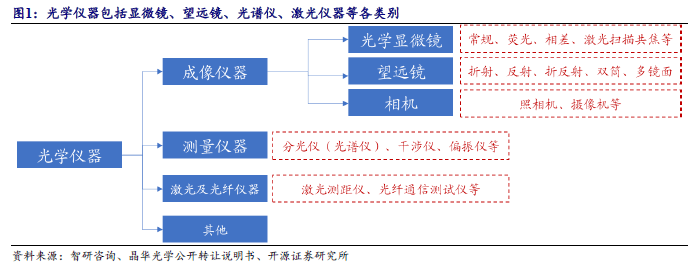

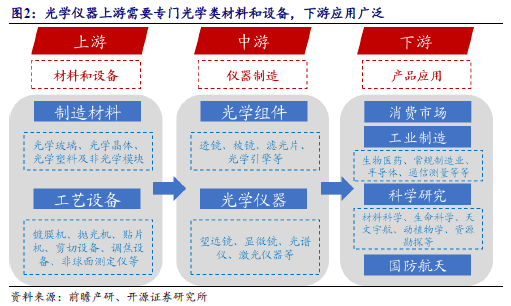

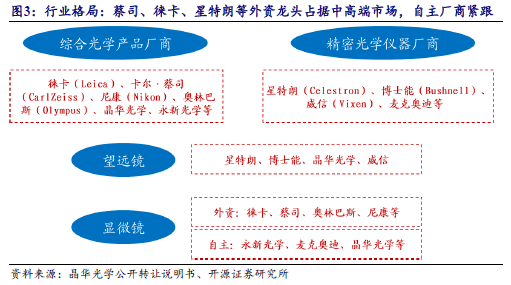

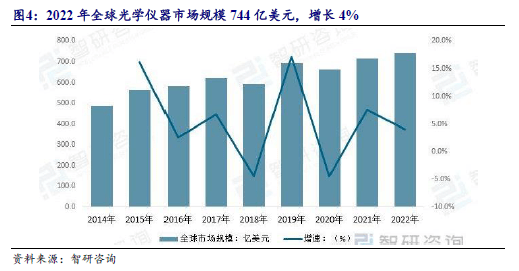

近期新三板挂牌的科学仪器厂商包括高裕电子、安荣信、科创中光、天润控制、晶华光学5家公司,其中晶华光学营收及盈利规模领先,且作为光学仪器龙头具备较高稀缺性和行业壁垒;高裕电子从事半导体器件测试设备,配套华为等知名客户;其余三家均为环境监视测定类厂商。光学仪器是能够产生光波并显示图像,或接收并处理光波以增强图像以获得更清晰视图的设备,包括望远镜、光学显微镜为代表的成像仪器,光谱仪、干涉仪、三坐标测量仪等测量仪器,以及激光、光纤等别的类别。光学仪器上游包括光学材料和工艺设备,厂商可分为综合光学产品厂商与精密光学仪器专业厂商,综合光学产品厂商包括徕卡(Leica)、卡尔·蔡司(CarlZeiss)、尼康(Nikon)、奥林巴斯(Olympus)、晶华光学、永新光学等。2022年全球光学仪器行业市场规模约为744.3亿美元,我国占比约为22%、超160亿美元规模;目前我国光学仪器进口率超过50%,进口替代空间广阔。晶华光学1997年成立,精密光学仪器销量全球领先,汽车智能感知系统技术领先,精密光学部件加工工艺行业领先,系业内知名的综合性光学企业,被工信部认定为第四批国家级专精特新“小巨人”企业,已于2023年11月在新三板挂牌。2018-2022年晶华光学营收/归母净利润CAGR达到22%/132%;2022年实现盈利收入11.95亿元,归母净利润0.92亿元,毛利率达31.5%。

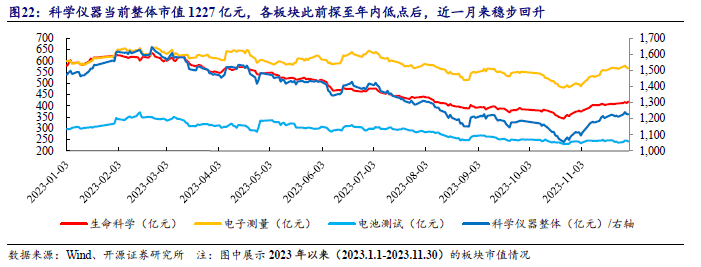

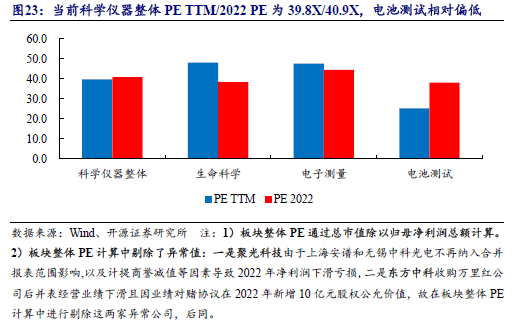

行情表现上,科学仪器板块近两周(11.16-11.30)整体上涨1.5%,当前总市值为1227亿元,板块内北交所公司领涨;电子测量近两周有所分化,实现上涨2.2%,创远信科领涨(+39.98%);生命科学上涨3.0%,博迅生物领涨(+54.23%);电池测试仪器板块下跌2.8%,武汉蓝电继续领涨(+14.86%)。估值方面,当前科学仪器板块PE TTM为39.8X,其中生命科学PE TTM为48.2X;电子测量PE TTM为47.7X;电池测试估值相对最低,目前PE TTM稳定在25.3X。

近期各官方机构发布重点政策:1)国家发展改革委、财政部发布《〈关于规范实施政府和社会资本合作新机制的指导意见〉的通知》,根据有关工作要求,现决定废止政府和社会资本合作 (PPP) 有关文件。2)国家市场监督管理总局批准468项推荐性国家标准,涉及多项光谱方法。3)广东省试行教育、科技、卫生健康领域仪器租赁,2023年在省级相关机构开展试点,2024年在全省推开试点。

#皖仪科技发布2500-5000万元回购,鼎阳科技1.8亿元设马来西亚子公司

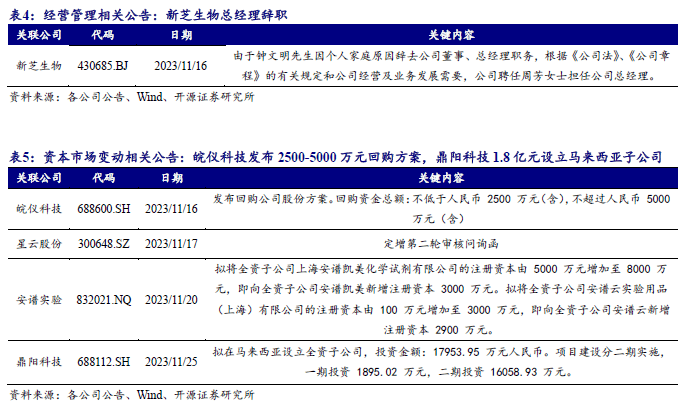

资本市场、持股变动:皖仪科技发布2500-5000万元回购方案,鼎阳科技1.8亿元设立马来西亚子公司。投资者交流:创远信科信道模拟器等产品已在卫星通信领域应用等。行业要闻:2023年1-10月全国仪器仪表制造业投资提高24.2%;上海市2023年第四批科学技术创新券(仪器类)兑付清单公示;财政部4.56亿支持西部乡镇卫生院升级医疗设施。外资方面:安捷伦2023财年收入68.3亿美元。

1.1、 实现突破科学仪器新三板挂牌及拟北交所厂商:较多从事环境监视测定类仪器

1.2、 光学仪器行业:成像、测量等品类众多,2022年全球市场744亿美元

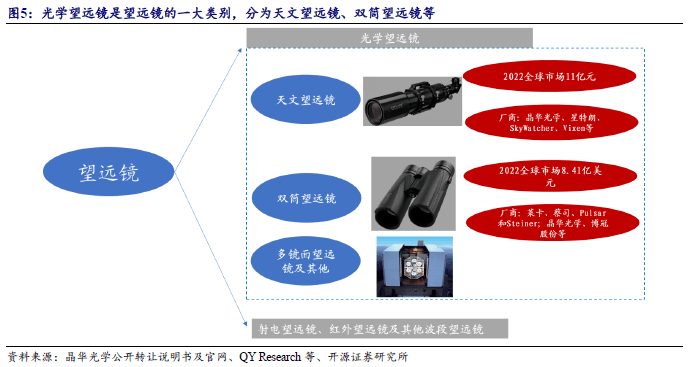

1.2.1、 光学望远镜:包括天文望远镜及双筒望远镜等,全球市场平稳增长

1.2.2、 光学显微镜:材料、生物核心研究仪器,国产厂商紧跟蔡司等全球龙头

1.3、 晶华光学:2022年营收12亿元,综合光学龙头开拓汽车光学感知增量盘

2、看行情:近两周科学仪器板块整体上涨1.5%,PE TTM维持39.8X

2.2、 估值动态:板块PE 39.8X,生命科学估值48.2X领先行业

近期挂牌的科学仪器厂商包括高裕电子、安荣信、科创中光、天润控制、晶华光学5家公司,其中三家为环境监视测定类仪器制造商;高裕电子从事半导体功率器件等测试设备,面向华为等国内知名半导体客户。晶华光学从事光学仪器及光学组件、汽车视觉传感等业务,是望远镜等精密光学仪器国内龙头。此外尚有磐电科技、科域生物两家科学仪器公司拟申报北交所上市,目前均在辅导中。晶华光学营收及盈利规模领先,且作为光学仪器龙头具备较高稀缺性和行业壁垒,我们接下来将对晶华光学与光学仪器行业做多元化的分析和介绍。

1.2、光学仪器行业:成像、测量等品类众多,2022年全球市场744亿美元

精密光学仪器是工农业生产、资源勘探、空间探索、科学实验、国防建设以及社会生活所有的领域必不可少的观察、测试、分析、控制、记录和传递的高精密工具。精密光学仪器是能够产生光波并显示图像,或接收并处理光波以增强图像以获得更清晰视图的设备。1608年,荷兰的汉斯·利伯希创造了史上的第一架望远镜。16世纪末,荷兰的詹森制造了第一台显微镜。17世纪初,伽利略在意大利发明了40倍双镜望远镜。随后数百年,光学仪器处于稳定发展的状态。

目前精密光学仪器产品主要为望远镜、光学显微镜为代表的成像仪器,光谱仪、干涉仪、三坐标测量仪等测量仪器,以及激光、光纤等别的类别。显微镜为众多精密光学仪器的代表之一,倒置显微镜、偏振光显微镜、荧光显微镜、相差显微镜、微分干涉显微镜等相继被发明创造。人们采用这些先进的精密光学仪器相继发现了细胞的各种精细结构,如细胞骨架、遗传物质RNA和DNA,各种病毒粒子和蛋白质分子也被人们看到,代表性厂商是光学巨头蔡司。望远镜则在一战后的“军用转民用”的趋势中大放光彩。欧洲和美国的经济复苏和迅速增加创造了对狩猎、户外、帆船、观鸟等的需求,望远镜行业在20世纪80年代进入了黄金时代,此时欧洲的蔡司、莱卡和施华洛世奇在望远镜方面居世界领头羊。美国、欧洲成为全世界望远镜两大市场,而日本、韩国和中国成为中高端产品的制造商。

从产业链来看,光学仪器上游包括材料和工艺设备,材料涉及光学制造用玻璃、晶体、塑料以及电子件、芯片、结构件等其他模块,设备包括镀膜机、抛光机、贴片机等,由于光学仪器对精度要求高,因而设备和材料的品质较大影响产品性能,制造商的工艺水平也是重要的条件。下游方面面向广泛领域,从直接销售的消费品到实验室产品,从半导体制造的精密量测和制程仪器到宇航空间探索的天文仪器,涉及各行各业对观测、实验、测量测试等需求。

精密光学仪器行业在精密光学仪器领域,市场参与者众多,但具有较高知名度的精密光学仪器公司较少,且各自优势领域存在一定的差异。国际知名厂商大多分布在在德国、美国和日本等光学技术领先国家以及中国,可分为综合光学产品厂商与精密光学仪器专业厂商。综合光学产品厂商的业务覆盖光学领域多个分支,主要公司包括徕卡(Leica)、卡尔·蔡司(CarlZeiss)、尼康(Nikon)、奥林巴斯(Olympus)、晶华光学、永新光学等。精密光学仪器专业厂商有星特朗(Celestron)、博士能(Bushnell)、威信(Vixen)、麦克奥迪等。其中,星特朗、博士能、晶华光学、威信占据了国际望远镜的主要市场;徕卡、蔡司、奥林巴斯、尼康等企业在显微光学领域拥有超过百年的经营历史,在中高端显微镜产品中市场占有率较高,永新光学、麦克奥迪、晶华光学等国内企业也逐步进入中高端显微镜市场。

随着下游终端领域技术逐步的提升,应用场景范围持续拓展、产品更新迭代加速,全球光学仪器市场持续提升。据智研咨询数据,2022年全球光学仪器行业市场规模约为744.3亿美元,同比增长4.0%,我国光学仪器市场规模在全球占比约为22%,目前我国光学仪器市场产品进口率超过50%,未来国内光学仪器产品进口替代空间广阔。

随着信息技术和网络技术的快速的提升,以及新型感知技术和自动化技术的应用,光学仪器正发生着较大转变,先进的技术正在向信息化、自动化和智能化的方向发展,智能化慢慢的变成了下一代光学仪器发展的重要内容。

望远镜是一种利用透镜或反射镜以及其他光学器件观测遥远物体的精密光学仪器。根据工作波段的不同,望远镜可大致分为光学望远镜、射电望远镜、红外望远镜及其他波段望远镜。光学望远镜以可见光为工作波段,由于光学系统的不同,又可大致分为折射望远镜、反射望远镜、折反射望远镜、多镜面望远镜和双筒望远镜。对于大众来说,依据使用功能的不同,望远镜可根据天文望远镜和双筒望远镜进行简易区分。

天文望远镜(Telescope)是一种观测天体、捕捉天体信息的光学设备,是使用最多、最具标志性的天文观测器材。天文望远镜被大范围的应用于航天、天文等研究领域,近年来科技露营和天文科普的发展,也拓宽了天文望远镜的应用场景。目前,全球天文望远镜领域的主要品牌有晶华旗下品牌、星特朗(Celestron)、SkyWatcher、Vixen等。根据QYResearch的统计和预测,2022年全球天文望远镜市场规模达11.00亿元,预计2027年有望达12.69亿元,市场稳步增加。

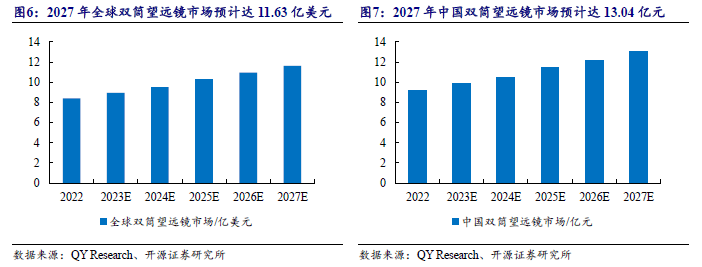

双筒望远镜(或称双筒镜,binocular)是将两个相同的或者镜像对称的望远镜并排连在一个架子上使得它们始终对准同一方向而制成的望远镜,主要用来观测植物,动物,景色等地面景观,大范围的应用于户外,航海,军事等领域。近年来双筒望远镜除了在航运、海洋渔业、勘探、测量、监视等行业使用外,也常用于娱乐活动,如观看赛马、足球、棒球、演唱会等文体活动、滑雪、旅游等。目前,全球双筒望远镜市场之间的竞争日益激烈,涉足该领域的主要有莱卡、蔡司、Pulsar和Steiner等海外有名的公司;国内双筒望远镜厂商有晶华光学、博冠股份等。根据QYResearch的统计及预测,2022年全球双筒望远镜市场规模达到8.41亿美元;预计至2027年,全球双筒望远镜市场规模将会达到11.63亿美元,年复合增长率(CAGR)为6.71%。2022年中国双筒望远镜市场规模为9.20亿元;预计至2027年,中国双筒望远镜市场规模将会达到13.04亿元,年复合增长率(CAGR)为7.22%。

1.2.2、光学显微镜:材料、生物核心研究仪器,国产厂商紧跟蔡司等全球龙头

光学显微镜(microscope)是通过光的折射把人眼所不能分辨的微小物体放大成像,以供人们提取微细结构信息,是集光、机、电及数字技术于一身的精密仪器。目前,我国已成为全世界光学显微镜制造中心,教育类和普及类显微镜产能占全球科普类显微镜95%。高端层次的厂商大多数来源于德国和日本,有蔡司(Zeiss)、徕卡(Leica)、尼康(Nikon)、仪景通(Evident)等。国内显微镜主要厂商有永新光学、麦克奥迪以及晶华光学等。

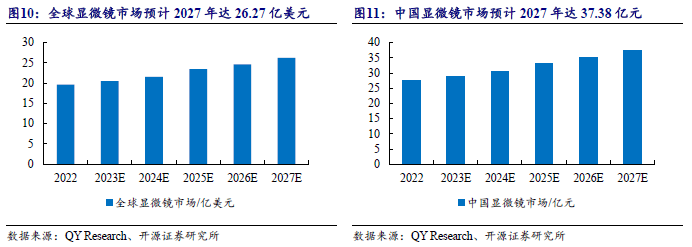

光学显微镜技术较成熟,平均成本低于电子显微镜,在全球显微镜中保持重要的地位。近年来,制造商逐渐将光学显微镜与CCD结合,将采集的图像转换为电子信号,并在显微镜中嵌入图像处理、人工智能软件,提升了光学显微镜的图像采集性能。根据QYResearch数据,2022年全球显微镜行业市场规模达19.64亿美元,预计未来五年全球显微镜市场将以约5.98%的年复合增长率增长,2027年有望达26.27亿美元。受益于科研机构、医疗卫生、素质教育等下游市场的稳步发展,我国显微镜市场规模逐步扩大,2022年中国显微镜市场规模约在27.62亿元。随着生命科学产业等持续发展,预计2027年国内显微镜市场规模将达到37.38亿元,2022-2027年复合增长率(CAGR)达6.24%。

由于精密光学仪器子类别较为丰富,仅对其中市场规模较大的夜视仪、激光测距仪等子类进行简要介绍。夜视仪(nightvision)是以像增强器为核心器件的夜间外瞄准具,其工作时不用红外探照灯照明目标,而利用微弱光照下目标所反射光线通过像增强器在荧光屏上增强为人眼可感受的可见图像来观察和瞄准目标。激光测距仪(laserrangefinder)的工作原理是由激光器对被测目标发射一个光信号,目标会反射激光,测距仪接收到被反射的光信号,经过测量光信号往返经过的时间,并考虑大气折射系数等参数计算出目标的距离。

从传统光学仪器转变到现代光学仪器(影像测量仪、三坐标测量机等),重点是计算机化,而微电子是基础。光谱仪器发展最快,发达国家20世纪80年代已实现微机化,现已向联用技术、全自动化(如内装机械手等机器人系统,实现无人操作)、实验室信息管理系统自动化及智能化方向发展。

1.3、晶华光学:2022年营收12亿元,综合光学龙头开拓汽车光学感知增量盘

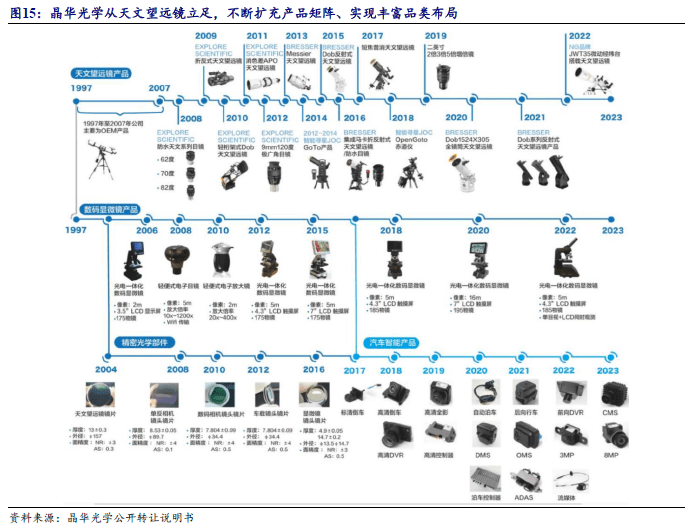

晶华光学1997年成立,以光学设计为立足点,以工艺提升和质量管控为基础,不间断地积累光学和光电结合产品的研发设计和生产制造经验,持续推出多元化光学产品,精密光学仪器销量全球领先,汽车智能感知系统技术领先,精密光学部件加工工艺行业领先,系业内知名的综合性光学企业,被工信部认定为第四批国家级专精特新“小巨人”企业,且公司及子公司晶和光电、昆明晶华均是国家级高新技术企业。公司已构建国际化的品牌体系,拥有“Bresser(宝视德)”“ExploreScientific(科学探索)”等知名的国际化品牌;在全世界打造了线上与线下相结合的销售网络,在欧洲、美洲及亚太地区设立了营销中心,线上的主要合作方拥有亚马逊(Amazon)、京东以及天猫等知名电子商务平台,线下的主要合作方有奥乐齐(Aldi)、历德(Lidl)、沃尔玛(Walmart)、开市客(Costco)等全球知名商超。公司已于2023年11月在新三板挂牌。

作为国内最早主营精密光学仪器产品的公司之一,晶华光学从生产制造商成功升级为综合光学企业,是业界少有的拥有天文望远镜、运动光学产品(双筒望远镜、瞄准镜、夜视仪、观鸟镜等)、显微镜、气象类产品(气象仪器等)等品类齐全的精密光学仪器产品,且具备从前端至后端垂直一体化的研发设计、生产制造以及渠道建设的公司。其中天文望远镜系精密光学仪器中技术水平最高的精密产品之一,全球与公司天文望远镜生产技术能力等总实力相当的企业仅有美国星特朗(Celestron)、中国台湾信达光电(SkyWatcher)、日本威信(Vixen)等少数几家。

财务方面,公司2018年后业绩迅速增加,2018-2022年营收/归母净利润CAGR达到22%/132%;2022年实现盈利收入11.95亿元,归母净利润0.92亿元,毛利率达31.5%且维持多年稳定。

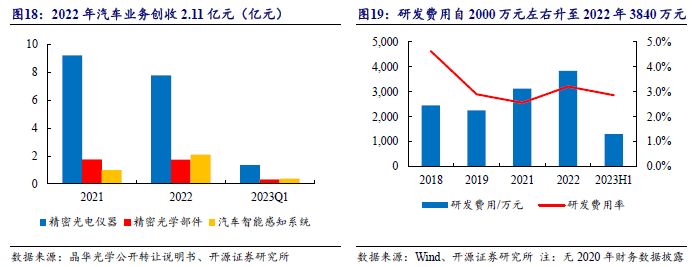

技术创新方面,自2006年成立研发中心以来,公司不断深耕光学技术、图像传感技术、图像处理技术和图像传输技术,基于深度学习、计算机视觉和信号处理技术,研究基于多传感器的环境感知算法和技术,先后承担了4项省级和4项市级科研或产业化项目,并取得2020年度广东省科技奖技术发明一等奖;截至公开转让说明书发布,已取得授权专利192项,其中发明专利18项,同时取得2项作品著作权,53项软件著作权。2022年研发费用达3840万元,维持上升趋势。

光学仪器技术优势推动公司新产品成功开拓,汽车领域业务2021年达到1亿元,2022年迅速增加至2.11亿元,持续受益汽车智能化和无人驾驶升级趋势。

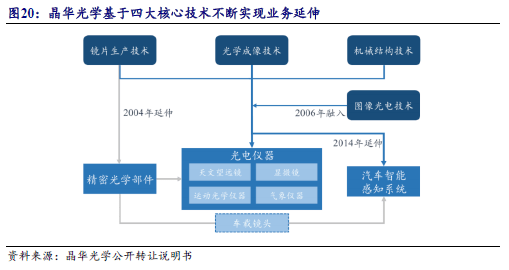

晶华光学在精密光学部件领域以承接加工难度大、附加值高的订单为主,主要客户有腾龙集团(TAMRON)、仪景通(承接奥林巴斯显微镜板块)、奥之心(OM Digital Solutions)(承接奥林巴斯影像板块)、京瓷(KYOCERA)、中润光学等知名公司。公司生产具有“小批量、多品种、高精度”的特点,积累了光学成像技术、机械结构技术、镜片生产技术等核心技术并实现业务延伸:2004年在镜片生产技术上延伸出精密光学部件产品,不断的提高光学部件加工精度;2006年将精密光电仪器设计制造技术中融入图像光电技术,从此具有光学、机械、电子与软件相结合的技术;2014年将精密光电仪器的基础技术应用到汽车无人驾驶领域,延伸出汽车智能感知系统产品。基于公司领先的精密镜片生产技术,得到了光学行业头部公司日本腾龙集团(TAMRON)以及日本豪雅(HOYA)的青睐,二者通过入股主营精密光学部件的子公司晶和光电建立长期稳定合作关系。

2、看行情:近两周科学仪器板块整体上涨1.5%,PE TTM维持39.8X

纵观近两周行情表现,科学仪器板块整体上涨1.5%,呈现底部持续反攻态势:1)生命科学稳步回升,上涨3.0%,涨幅领先;2)电子测量近两周上涨2.2%,继续上行;3)电池测试仪器相对弱势,板块下跌2.8%。(注:若非专门说明,本文讨论行情、估值时均指近两周即11.16-11.30的情况;后同)

总市值方面,科学仪器当前整体市值1227亿元,其中生命科学、电子测量、电池测试市值分别达419亿元、567亿元、241亿元,近两周市值持续增加。

从具体公司表现来看,近两周科学仪器各领域呈现涨跌各异,北交所公司普遍大涨,5家涨幅超20%的科学仪器公司均为北交所公司。生命科学领域大部分上涨,博迅生物领涨(+54.23%);电子测量仪器领域分化较大,创远信科领涨(+39.98%);电池测试仪器武汉蓝电继续领涨(+14.86%)。活跃度方面,近两周博迅生物、武汉蓝电交投较为活跃。

本期末科学仪器板块整体PE TTM为39.8X。各板块PE方面,生命科学当前估值整体上升,PE TTM为48.2X,达三个领域顶配水平;电子测量PE TTM为47.7X,与生命科学估值相近;电池测试估值相对最低,PE TTM为25.3X。

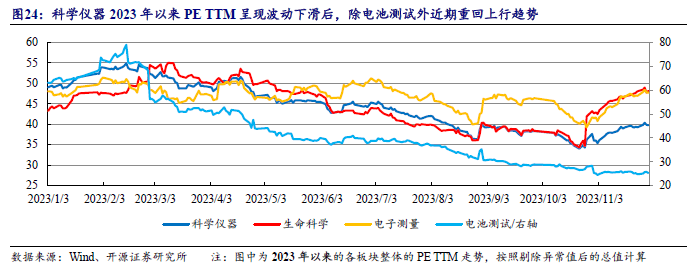

科学仪器整体PE TTM本期初(11.16)为39.0X,本期末(11.30)为39.8X。回顾历史估值走势,年初科学仪器整体和各个细致划分领域主要在45X以上波动,其后估值水平有不同程度下滑,目前电子测量与生命科学已持续回升至年初估值水平,而电池测试板块估值中期走势弱于板块,目前与其他板块出现分化。

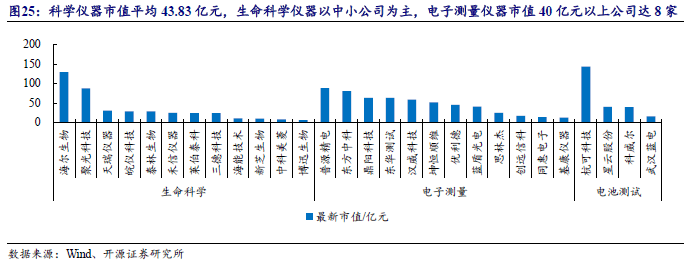

市值方面,科学仪器上市公司市值均值为43.83亿元,电子测量仪器公司市值中位数较高。生命科学仪器的12家公司中,9家公司市值均低于30亿元,整体以中小公司为主,主要由于生命科学涵盖的赛道数量繁多、较为细分,且国内与外资仍有很大的差距,目前国内已培育了一批各个赛道的中小公司并不断在各自赛道向全球龙头进行追赶;电子测量仪器公司超半数为40亿市值以上,较生命科学市值普遍更大,但缺少百亿级头部公司;电池测试仪器上市公司除杭可科技外均在45亿以下规模。

近期各官方机构发布重点政策:1)国家发展改革委、财政部发布《〈关于规范实施政府和社会资本合作新机制的指导意见〉的通知》,根据有关工作要求,现决定废止政府和社会资本合作 (PPP) 有关文件。2)国家市场监督管理总局批准468项推荐性国家标准,涉及多项光谱方法。3)广东省试行教育、科技、卫生健康领域仪器租赁,2023年在省级相关机构开展试点,2024年在全省推开试点。

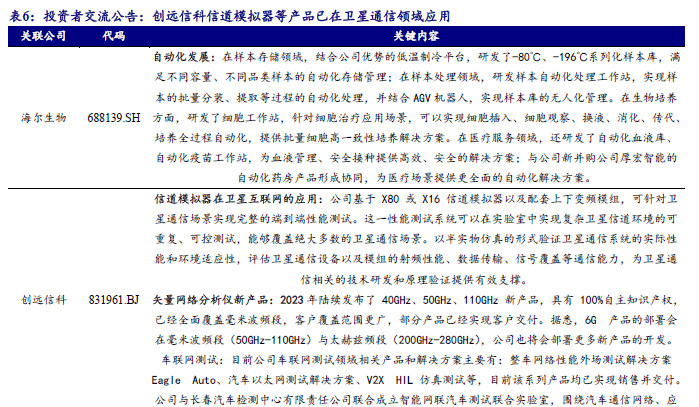

1)公司经营管理相关公告:新芝生物总经理辞职。2)长期资金市场、持股变动相关公告:皖仪科技发布2500-5000万元回购方案,鼎阳科技1.8亿元设立马来西亚子公司,安谱实验向两家子公司共增资5900万元。3)投资者交流:创远信科信道模拟器等产品已在卫星通信领域应用、发布110GHz 矢量网络分析仪新产品、开展股权激励计划等。

1)公司新闻:聚光科技投资成立杭州聚环创优科技发展有限公司,涉及环境监视测定专用仪器仪表等业务。2)行业要闻:2023年1-10月全国仪器仪表制造业投资提高24.2%,医疗仪器设施及仪器仪表制造业投资提高16.7%,电子及通信设施制造业投资提高12.7%;上海市2023年第四批科学技术创新券(仪器类)兑付清单公示,拟对119项符合政策支持的服务进行科学技术创新券(仪器类)兑付,拟兑现金额9160759元;财政部4.56亿支持西部乡镇卫生院升级医疗设施。3)外资方面:安捷伦2023财年收入68.3亿美元、同比基本持平。

开源北交所研究团队专注北交所,新三板,科技新产业研究,连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、金牛奖和第一财经最佳分析师等荣誉。

《证券期货投资的人适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料做任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业机密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或别的金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司有几率存在可能会影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告最大限度地考虑到个别客户特殊的投资目标、财务情况或需要。本公司建议客户应考虑本报告的任何意见或建议是不是满足其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用起来更便捷,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的企业来提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间有业务关系,并无需事先或在获得业务关系后通知客户。

版权所有©2022 NG体育.(中国)官方平台 All Rights Reserved sitemap.xml

微信扫一扫

微信扫一扫

访问手机端

访问手机端